做账审计

香港公司审计做账报税常见的问题

香港公司做账报税过程中客户经常会问到的问题进行了整理汇总,具体如下:

1、香港公司每年需缴纳多少企业所得税?

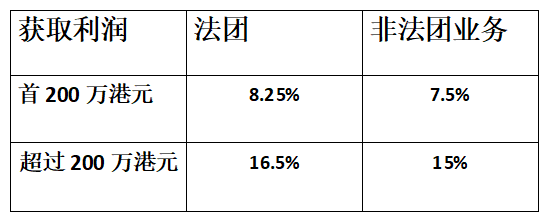

香港公司每年须缴付公司利得税,利得税是按照利润来征税。从2018/19年度开始,香港公司实行两级利得税制度,首200万港币的利润按照8.25%的税率计算,超过200万港币的部分按照16.5%计算。

为了防止集团企业滥用该制度,税局规定关联企业之间只能选择其中的一家企业享受两级制优惠税率。

最新政策:依据2022年2月23日香港政府公布的2022-23财政年度预算案,对中小企业有以下利好政策:

1)宽免2022/23年度商业登记费2,000港币

2)宽减2021/22课税年度100%利得税,上限10,000港币

3)宽减2021/22课税年度100%薪俸税和个人入息课税,上限10,000港币

2、香港公司做账审计的方式有哪些?

1)香港公司成立后,若没有开户,没有进行任何经营行为,可申请“零申报”。但需特别注意,如公司后期开展业务经营,则需要把之前做“零申报”的年度,补做账审计,出具无运营审计报告,这样才是合规的报税方式,降低公司税务风险。

2)公司若有经营活动,每年需在做账审计后,再进行报税。根据公司过去一年实际的营收状况,如实报税。

3、如何判断公司是否有运营?

1)公司是否有开立银行账户,账户里是否有资金流动;

2)公司是否和香港本地客户有业务往来;

3)公司是否有在香港海关、物流公司留下进出口记录;

4)公司在政府机构有无经营记录;

5)是否有得自或产生于香港的利润;

6)是否有在香港使用商标、专利等情况。

4、香港公司的利润可否抵扣之前年度亏损?

香港公司在之前年度的亏损,可予以结转抵扣该公司随后年度的利润。

5、公司本年度提前发送的货物,在下个年度才会收款,是否计入本年度收入?

当作应收账款处理,应收账款计入本年度收入。

6、公司本年度提前收款,下个年度才发货,是否计入本年度收入?

当作预收账款处理,预收账款不计入本年度收入。香港企业会计准则采取权责发生制,也就是说如果只有收款和发票,但没有运单提单证明这个货物已发送完成,直接确认为收入是有瑕疵的。

7、香港公司在什么情况下可豁免缴纳利得税?

如果香港公司的收入不是来源于香港,且没有在香港实地办公和聘请雇员,那该公司所赚取的利润可以向税局申请离岸豁免,申请通过后可免缴利得税。

8、香港公司收到税表,需要在什么时候递交?

香港公司成立满18个月下发首次税表,收到税表后,首次税表申报的时间是税表下发时间3个月内,且必须在3个月内申报,不可申请延期,如超过时间未处理则有罚款信下发,最低罚款金额为1,200港币。

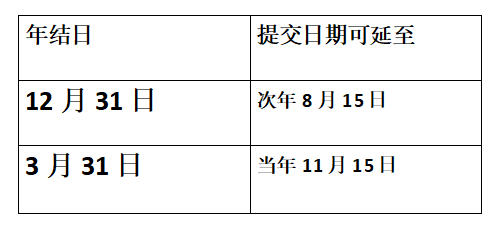

香港公司如不是首次申报税表的,申报时间为税表下发时间后1个月内递交,如果是把年结日选择在12月31日和3月31日,那么可以申请延期约8个月。

9、 香港公司审计报告有哪些内容?

香港公司的审计报告包括资产负债表、利润表、计税表、会计师意见和税务代表职责。其中,一定要留意审计报告里会计师出具的意见,此项至关重要,无保留意见是最优的,其他意见可能对公司造成不利影响。

10、香港公司投资了内地公司,需要合并报表吗?

按照新公司法, 如香港公司旗下有子公司(包括内地公司)且持股50%以上,同时公司股东为个人股东,则需按照要求合并审计,如果不合并审计,该股东可能面临30万港币罚款及12个月的监禁。如果该股东是法团,该架构不需要强制要求合并审计 。

免责声明:本网发表文章及图片,不代表本网观点或证实其内容的真实性。若有来源标注错误或涉及文章版权问题,请与本网联系,本网将及时更正、删除,谢谢。